Straipsnis galioja:

nuo {{c.currentPost.validFrom}}

iki {{c.currentPost.validTo}}

Nėra žymų

Yra pakeitimų

![]()

![]()

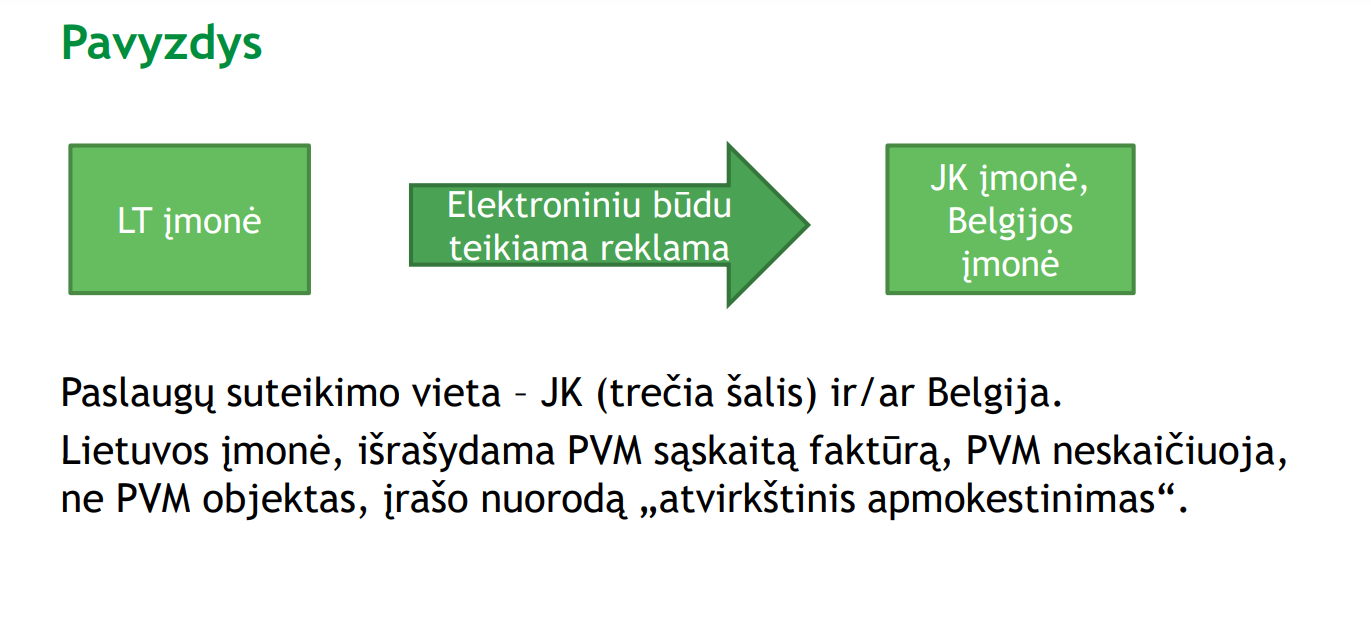

PVM įstatymo 13 straipsnis numato kriterijus pagal kuriuos nustatoma paslaugų suteikimo vieta. Laikoma, kad paslauga yra suteikta ten, kur įsikūręs paslaugos teikėjas, t.y. kur yra paslaugos teikėjo buveinė (jeigu tai ne fizinis asmuo) arba nuolatinė gyvenamoji vieta (jeigu tai fizinis asmuo), tačiau tais atvejais, kai paslauga suteikta per kitoje valstybėje, negu įsikūręs pats apmokestinamasis asmuo, turimą šio asmens padalinį, laikoma, kad ji suteikta ten, kur nurodytasis padalinys yra.

Įstatymo antra dalis numato, kad neatsižvelgiant į šio straipsnio 1 dalies nuostatas, su nekilnojamaisiais pagal prigimtį daiktais susijusios paslaugos laikomos suteiktomis ten, kur tie daiktai, su kuriais paslaugos susijusios, yra ar bus pastatyti. Taikant šią nuostatą, su nekilnojamaisiais pagal prigimtį daiktais susijusiomis paslaugomis laikomi:

- statybos, projektavimo ir tyrinėjimo darbai;

- nekilnojamųjų pagal prigimtį daiktų nuoma;

- atstovavimo parduodant ir (arba) įsigyjant nekilnojamuosius pagal prigimtį daiktus, šių daiktų vertinimo, architektų, inžinerinės paslaugos, nekilnojamųjų pagal prigimtį daiktų priežiūros paslaugos ir kitos paslaugos, susijusios su šiais daiktais.

Neatsižvelgiant į šio straipsnio 1 dalies nuostatas, šioje dalyje išvardytos paslaugos laikomos suteiktomis ten, kur įsikūręs paslaugų pirkėjas (klientas), t.y. kur yra pirkėjo buveinė (jeigu tai ne fizinis asmuo) arba nuolatinė gyvenamoji vieta (jeigu tai fizinis asmuo), tačiau tais atvejais, kai paslaugos suteiktos kitoje valstybėje, negu įsikūręs pats apmokestinamasis asmuo, turimam šio asmens padaliniui, laikoma, kad jos suteiktos ten, kur nurodytasis padalinys yra. Šios nuostatos taikomos:

- autorių teisių, taip pat gretutinių teisių, teisių naudotis išradimų patentu, pramoniniu dizainu, puslaidininkių gaminio topografija, prekių ženklu, firmos vardu, slapta formule ar metodu perdavimui ar teisės naudotis jais suteikimui, teisių perdavimui pagal franšizės sutartį ir kitokių savo esme panašių teisių perdavimui;

- konsultacinėms, teisinėms, audito, apskaitos, inžinerinėms paslaugoms (nenurodytoms šio straipsnio 2 dalies 3 punkte), techninio tikrinimo ir analizės, rinkos tyrimo, viešosios nuomonės tyrimo bei kitoms savo esme panašioms paslaugoms;

- programinės įrangos kūrimui, pardavimui ir kitokiam perdavimui, duomenų apdorojimui, informacijos perdavimui;

- draudimo paslaugoms, taip pat finansinėms paslaugoms (išskyrus seifų nuomą), kai jas teikia draudimo įmonės, bankai, kitos kredito įstaigos, pensijų fondai, kolektyvinio investavimo subjektai arba vertybinių popierių viešosios apyvartos tarpininkai;

- aprūpinimo personalu paslaugoms (išskyrus personalo apmokymą ir rengimą);

- reklamos paslaugoms;

- telekomunikacijų paslaugoms;

- įsipareigojimui susilaikyti nuo bet kurios iš šios dalies 1–7 punktuose nurodytų veiklų vykdymo arba pasinaudojimo bet kuria iš šiuose punktuose nurodytų teisių;

- atstovavimo (agento) paslaugoms, kai atstovaujama teikiant arba įsigyjant bet kurią iš 1–8 punktuose nurodytų paslaugų.

Straipsnis laukia autoriaus

Straipsnis „“ dar kuriamas. Nespėjame rašyti :) Turite atitinkamos patirties? Parašykite šitą straipsnį, o mūsų redaktoriai jį patikrins ir patvirtins. Kodėl man naudinga rašyti? Kaip parašyti straipsnį?Redaguoti straipsnį

Susiję straipsniai

Resursai

Sukurti straipsnį

![]() ({{author.postsCount}})

({{author.postsCount}})

10 aktyviausių autorių :

Publikuoti straipsniai:

Susisiekite su mumis: [email protected]

Vienijame geriausius apskaitos ir mokesčių specialistus ir kviečiame būti enciklopedijos autoriumi! Taip padidinsite savo ir savo įmonės ar įstaigos žinomumą verslo bendruomenėje!Kodėl man naudinga rašyti?