Straipsnis galioja:

nuo {{c.currentPost.validFrom}}

iki {{c.currentPost.validTo}}

Nėra žymų

Yra pakeitimų

![]()

![]()

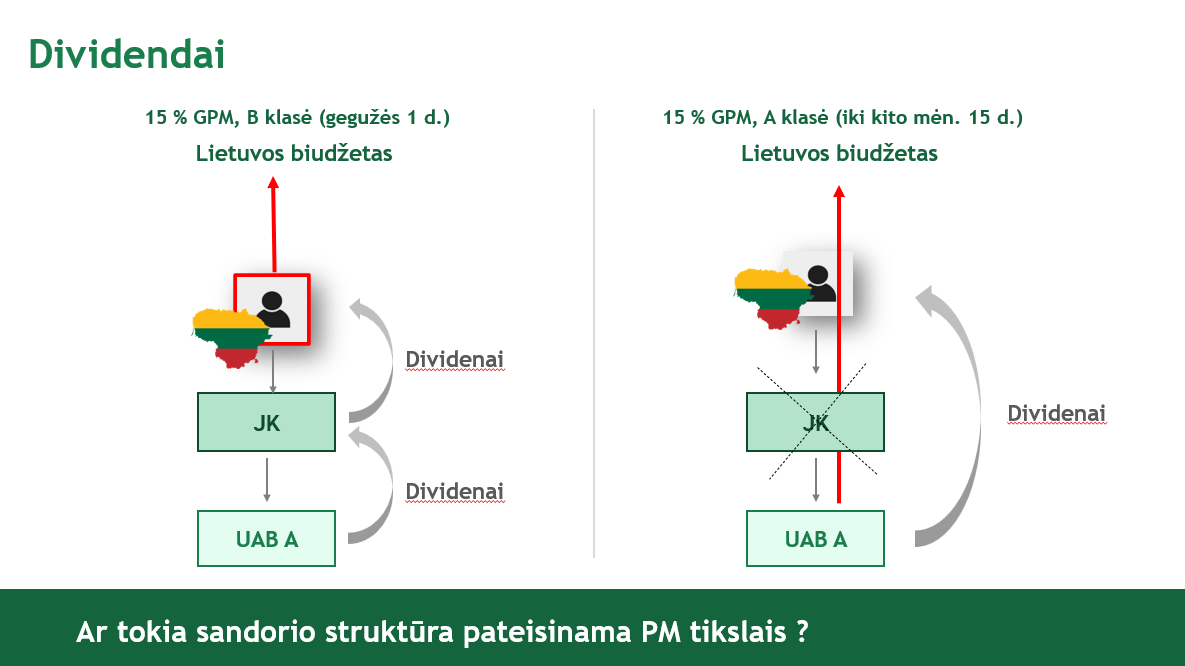

Pavyzdys:

- Holdingo įmonės statusas ir veiklos vertinimas (turinys) yra reikšminga aplinkybė (Holdingo įmonė nevykdė jokios realios (ekonominės, ūkinės) veiklos, veiklai vykdyti ir vystyti ji neturėjo nei žmogiškųjų išteklių nei kitų resursų).

- Nėra reikšmingos aplinkybės dėl Holdingo veiksmų, investuojant dividendų sumą į prekybą valiutų rinkoje.

- Apsimestiniu (fiktyviu) dariniu laikoma įmonių grupė tiek, kiek ji buvo sukurta dėl ekonominės realybės neatspindinčių motyvų ir kurios struktūra yra tik formali, o jos pagrindinis tikslas yra gauti mokestinės naudos Mokestinė nauda - yra pelno mokesčio lengvatos (0% tarifo) nepagrįstas taikymas dividendų išmokėjimui.

ESTT didžiosios kolegijos 2019-02-26 sprendimas sujungtose bylose N Luxembourg 1 ir kt. prieš Skatteministeriet (C-115/16, C-118/16, C-119/16 ir C-299/16)

- „Bendrovės tarpininkės“ atvejis yra tik vienas iš apsimestinio darinio atvejų – „fiktyviu dariniu gali būti laikoma bendrovių grupė, kuri buvo sukurta dėl ekonominės realybės neatspindinčių motyvų ir kurios struktūra yra tik formali, o jos pagrindinis tikslas ar vienas iš pagrindinių tikslų yra gauti mokestinės naudos, prieštaraujančios taikytinos mokesčių teisės tikslui ar paskirčiai.

- „Bendrovė tarpininkė“, pvz., dėl kurios įterpimo nuslepiamas tikrasis dividendų, palūkanų gavėjas ar kt. atvejai.

Straipsnis laukia autoriaus

Straipsnis „“ dar kuriamas. Nespėjame rašyti :) Turite atitinkamos patirties? Parašykite šitą straipsnį, o mūsų redaktoriai jį patikrins ir patvirtins. Kodėl man naudinga rašyti? Kaip parašyti straipsnį?Redaguoti straipsnį

Susiję straipsniai

Resursai

Sukurti straipsnį

![]() ({{author.postsCount}})

({{author.postsCount}})

10 aktyviausių autorių :

Publikuoti straipsniai:

Susisiekite su mumis: [email protected]

Vienijame geriausius apskaitos ir mokesčių specialistus ir kviečiame būti enciklopedijos autoriumi! Taip padidinsite savo ir savo įmonės ar įstaigos žinomumą verslo bendruomenėje!Kodėl man naudinga rašyti?