ЧаВО / Как создать новый кор. счет в плане счетов?

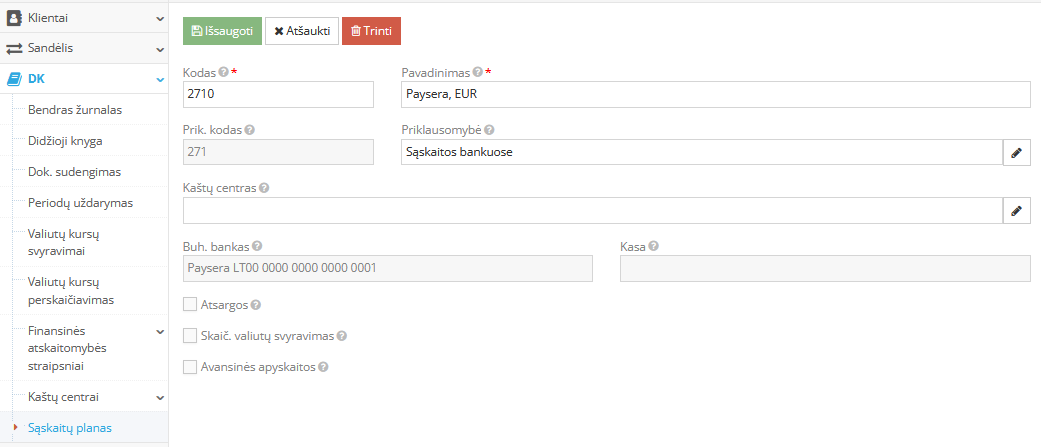

DK → Sąskaitų planas

Užpildykite laukus:

1. „Kodas“ – naujas kodas korespondentinei sąskaitai

2. „Pavadinimas“ – įrašyti pavadinimą korespondentinei sąskaitai

3. „Priklausomybė“ – suminė korespondentinė sąskaita. Paspausti „pieštuko“ ikoną ir pasirinkiti iš sąskaitų plano kodą.

Atsargos — pažymėti varnele, jei toje kor. sąskaitoje yra vykdoma medžiagų / atsargų kiekinė apskaita. Jei vedama suminė atsargų apskaitą, varnele nežymėti.

Skaič. valiutų svyravimus — pažymėti varnele, jei kor. sąskaita naudojama įrašui valiuta išskyrus Eurus.

Avansinės apyskaitos — pažymėti varnele, jei šioje kor. sąskaitoje vykdoma avanso apyskaita.

4. Užregistravus kor. sąskaitą paspausti ,,Išsaugoti".

Pavyzdys: sukurti naują kor. sąskaitą bankui:

Pastaba. Laukelyje „Kodas“ esantis skaitmenų skaičius turi būti ilgesnis už kodą esantį laukelyje ,,Priklausomybės kodas".